【IPO价值观】客户单一且背负高额债务宁波华瓷如何化解流动性风险?

发布时间:2024-11-02 21:01:32 来源:上海五星体育直播频道近年来,在5G等新基建持续推动下,我国移动通信基础设施建设呈持续增长趋势,根据历年工信部通信业统计公报,我国基站数量已从2018年的639万站提升至2022年末的1083万站,其中5G基站继续呈快速增长趋势,预计将从2022年末的231万站提升至2025年的360万站。

下游广阔市场正带动上下游产业链企业加快速度进行发展,其中,聚焦通信基站射频器件的宁波华瓷通信技术股份有限公司(下称“宁波华瓷”)积极抓住市场机遇,近年业绩获得迅速增加,并于近期开启了创业板IPO上市进程。

不过在发展过程中,宁波华瓷面临客户单一的风险,招股书披露,2020年-2022年(下称“报告期”),超九成业绩由第一大客户所贡献,而该客户由于地理政治学影响,其未来发展及决策可能让宁波华瓷的经营稳定性面临重大不确定性;同时还背负巨额债务,报告期各期资产负债率均超过60%,也让其面临较大的偿债风险。

宁波华瓷主营业务为移动通信基站射频器件的研发、设计、生产及销售,产品主要可大致分为双工器、合路器等,主要使用在于移动通信基站的射频信号滤波系统。该公司现在已经成为国内重要的通信射频器件供应商,产品已进入A公司、大唐、佰才邦、易科奇、深圳乾瀚、深圳太人等企业供应链。

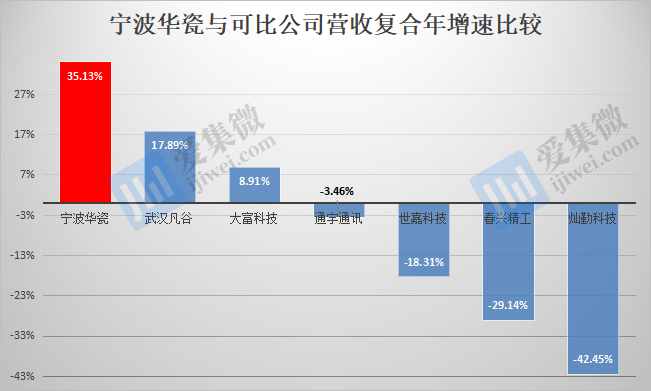

受益4G、5G等新一代移动通信技术快速普及发展,宁波华瓷近年来取得了不错的业绩表现,报告期各期分别实现盈利收入3.3亿元、3亿元、6.02亿元,复合年增速达35.13%,领先于武汉凡谷、大富科技等一众可比公司。

其中,2022年营收同比翻倍,就此,宁波华瓷表示,主要与电信运营商投资建设规模波动呈正相关。

不过业绩迅速增加的背后,宁波华瓷却面临客户单一、营收来源单一的发展困境。

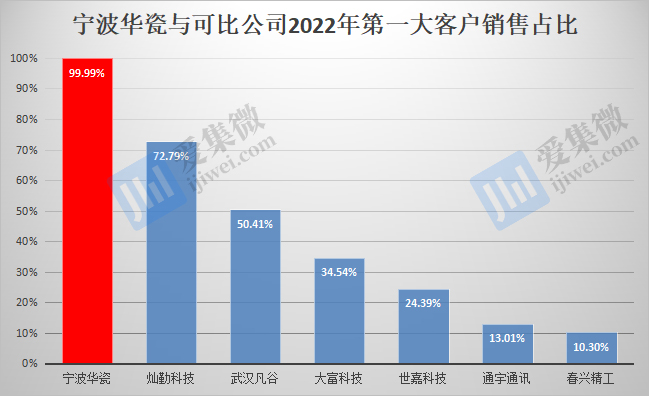

宁波华瓷的主要客户包括A公司、大唐、成都芯通、深圳乾瀚、佰才邦,报告期各期营收合计分别为3.28亿元、2.99亿元、5.97亿元,占各期营收比重分别为100%、99.95%、99.99%。

其中,A公司始终是宁波华瓷的第一大客户,报告期各期占主营业务营收比重分别为97.71%、93%和95.56%,存在客户高度集中以及单一客户重大依赖的情形。就业绩高度依赖单一客户,宁波华瓷解释称,主要是由于通信设施市场高度集中所致,其同时表示,可比公司中,同样存在高度依赖单一客户的情况。

不过笔者在盘点时发现,与宁波华瓷相比,可比公司的营收来源要分散许多,对第一大客户的营收占比也远低于宁波华瓷。

据介绍,宁波华瓷分别于2017年和2019年与A公司签订采购主协议,有效期为三年,且已根据协议自动延续,为越来越好服务A公司,宁波华瓷特意在东莞设立全资子公司东莞华瓷,报告期内,宁波华瓷为A公司开发的新型号产品数量分别为14款、8款和17款。其中,5G双工器、中两频/低三频合路器等多通道的射频产品已经实现了量产,成为了国内5G网络架设以及海外4G网络升级覆盖或5G建设的RRU系统重要组成部分。

不过,宁波华瓷并非A公司射频器件产品的唯一供应商,据了解,为保证产品供应稳定性,A公司已选取多家供应商向其供货,并根据各供应商投标价格和以往品质等因素确定各供应商的中标份额。

不仅如此,A公司还就射频器件进行广泛布局,根据21世纪经济报2019年报道,此前为A公司供应射频器件的公司大多是海外供应商。近年来,在地理政治学影响下,A公司的供应链体系逐步转向本土企业,宁波华瓷只是受益企业之一,而武汉凡谷一直是A公司的射频器件重要供应商之一。

在原有供应商体系基础上,A公司近年来还战略投资了昂瑞微、锐石创芯等射频器件公司。能预见,未来,宁波华瓷在竞标A公司订单时,将面临更为激烈的竞争。

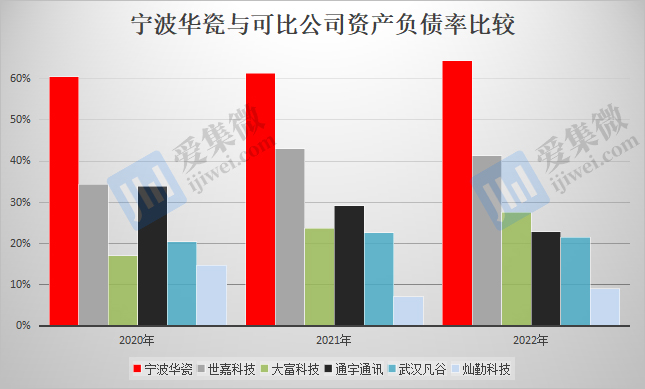

招股书显示,报告期各期末,宁波华瓷母公司资产负债率分别为60.31%、61.06%和64.15%,合并报表资产负债率分别为60.46%、61.33%和64.35%,呈持续增长趋势,其背负的负债也从2020年的1.8亿元迅速飙升至2022年的4.05亿元。

而可比公司中,除春兴精工外,其余企业的资产负债率均低于宁波华瓷。需注意的是,武汉凡谷、灿勤科技的主营业务专注于移动通信行业,产品均以射频器件为主,与宁波华瓷产品结构更为相似,但两者的资产负债率均低于23%,处于健康负债水平。

关于资产负债率居高不下的原因,宁波华瓷解释称,主要系公司融资渠道相对单一,权益融资规模较小,主要是依靠自身积累和商业信用筹集发展所需资金;又因相关采购金额较大,客观上使得公司应该支付的账款和应当支付的票据等债务规模较大,拉高了公司的资产负债率。

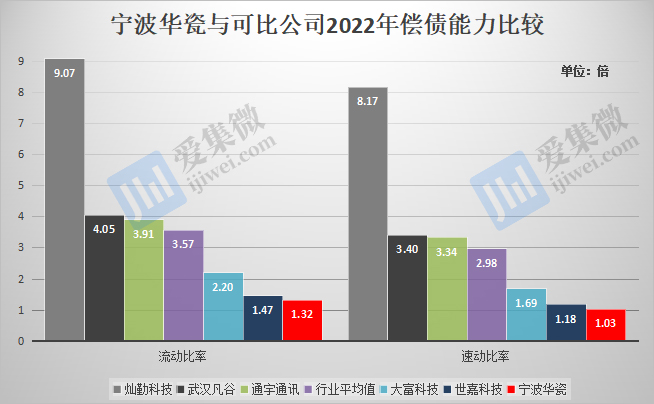

由于资产负债率处于较高水平,已导致宁波华瓷的流动比率、速动比率长期低于同业上市公司中等水准,这也代表着,宁波华瓷的偿还债务的能力要低于可比公司。

为了满足一直增长的资金需求,目前宁波华瓷主要通过商业信用等方式筹集资金,该方式的优势是限制条款少、筹资速度快、筹资费用低,但缺点也很明显,往往借款周期较短,如果出现现金流短缺,或是资金被占用,企业将陷入偿债危机之中。

目前,宁波华瓷应收账款和存货余额相比来说较高,至2022年末分别为1.06亿元、1.33亿元,占用了公司一定的流动资金,公司面临一定的流动性风险。

为了降低资产负债率,提升公司抗风险能力,宁波华瓷计划通过IPO上市,将筹集的部分资金用于补充流动资金。

【IPO价值观】资产负债率长期保持高位,泰金新能IPO能否降低偿债风险?